arma模型平稳性和可逆性的条件_平稳时间序列分析01---AR模型

![]()

![]()

发布日期:2021-06-24 17:29:49

浏览次数:2

分类:技术文章

本文共 323 字,大约阅读时间需要 1 分钟。

引言

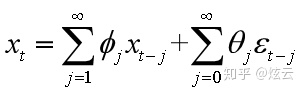

根据Wold分解定理,任意一个离散平稳时间序列都可以分解为一个确定性平稳序列和一个随机性平稳序列之和。且确定性序列可以表达为历史序列值的线性函数,而随机性序列可以表达为历史新息(历史纯随机波动)的线性组合,即

上式在统计上被称为自回归移动平均模型 (auto-regression moving average), 简称为 ARMA模型。

Wold分解定理保证了平稳序列一定可以用某个 ARMA 模型等价表达, 所以 ARMA模型是目前最常用的平稳序列拟合与预测模型。

ARMA 模型实际上是一个模型族, 它又可细分为 AR 模型, MA 模型和 ARMA 模型三大类。

AR模型的定义

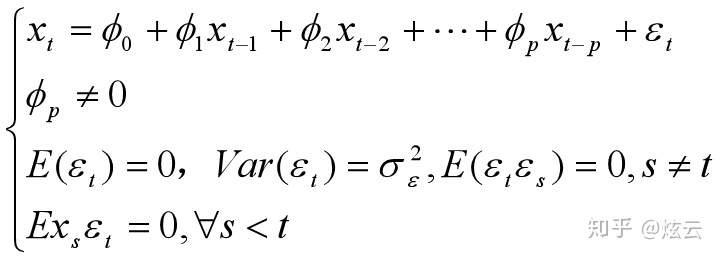

具有如下结构的模型称为p阶自回归模型,简记为

特别当

转载地址:https://blog.csdn.net/weixin_34164146/article/details/112264620 如侵犯您的版权,请留言回复原文章的地址,我们会给您删除此文章,给您带来不便请您谅解!

发表评论

最新留言

路过按个爪印,很不错,赞一个!

[***.219.124.196]2024年04月07日 05时44分54秒

关于作者

喝酒易醉,品茶养心,人生如梦,品茶悟道,何以解忧?唯有杜康!

-- 愿君每日到此一游!

推荐文章

三证是什么?

2019-04-28

天合汽车安全技术(张家港)有限公司

2019-04-28

生产版本应用浅析

2019-04-28

物料BOM和生产订单BOM的区别

2019-04-28

SAP 库存相关表格

2019-04-28

Overview of Batch Management

2019-04-28

AFAB 科目要求一个成本会计分配

2019-04-28

SAP FI配置关键点

2019-04-28

java在SAE中使用的相关问题总结

2019-04-28

ABAP数据库操作之操作语句Insert

2019-04-28

ABAP数据库—更新数据

2019-04-28

员工没热情?这8个简单方法比加薪都管用

2019-04-28

生产企业开具加工费发票的问题

2019-04-28

世界四大通讯社

2019-04-28

代码存档

2019-04-28

ABAP 如何实现屏幕字段不可输入

2019-04-28

MR8M CANCEL INVOICE后为什么要手工去FI清帐

2019-04-28

SAP 中session和外部断点设置的区别

2019-04-28

SAP--DEBUG--外部断点的设置

2019-04-28

选择帮助(多选)

2019-04-28

白红宇的个人博客 - 记录点点滴滴的事 - 您是第 308865090 位访客

访问时间: 2024-04-29 06:13:42

访问IP: 3.145.173.132

Copyright © 2020 - 2023 blog.css8.cn 京ICP备2021015314号-1

手机版